Secondo Valerio De Molli, managing partner e amministratore delegato di The European House – Ambrosetti, una parte significativa del dibattito pubblico italiano è oggi filtrata attraverso quella che definisce una logica da “permacrisi”: una percezione di stallo sistemico in cui si sommano emergenze sanitarie, tensioni geopolitiche e fragilità economiche. Nel suo intervento al BizTravel Forum 2025, De Molli ha scelto di partire da questa cornice interpretativa per descrivere come il clima di sfiducia possa influenzare le aspettative delle imprese più dei dati macroeconomici disponibili. Da qui la contrapposizione tra la lettura ottimista, che nella luce in fondo al tunnel intravede un possibile orizzonte di uscita, e quella pessimista, che invece vi scorge l’arrivo di un ostacolo imminente: un’immagine che, nelle intenzioni dell’oratore, illustra una frattura culturale in grado di condizionare scelte d’investimento, orientamento strategico e capacità competitiva del Paese.

Sommario

ToggleLa genealogia del pessimismo: quando gli allarmi si rivelano infondati

La ricostruzione proposta da De Molli mette ordine in una lunga serie di profezie negative che, nel corso dei decenni, hanno accompagnato le principali infrastrutture italiane, spesso in anticipo sui loro stessi successi. L’Autostrada del Sole, accusata alla vigilia dell’apertura di essere un’opera “disorganizzatrice” e socialmente costosa, ha ridotto i tempi tra Milano e Napoli da due giorni a poche ore. La Metro C di Roma, bollata come irrealizzabile nel 2012, ha trasportato oltre 13 milioni di passeggeri nell’ultimo anno. L’alta velocità, definita “un flop” nel 2012, è oggi una delle infrastrutture più performanti d’Europa, con oltre 70 milioni di utenti l’anno e un impatto misurabile sulla connettività territoriale e sulla produttività complessiva del sistema Paese.

Persino il Mose, per anni simbolo di presunti sprechi e inadempienze, si è dimostrato decisivo nel contenere i rischi idrogeologici di Venezia, evitando – secondo le stime Ambrosetti – tra i 200 e i 500 milioni di danni potenziali solo nell’ultimo periodo. È in questa sequenza di previsioni smentite che De Molli colloca anche i grandi catastrofismi macroeconomici: dall’“abisso” evocato nel 2011 alle previsioni di default del 2014, fino alle stime estreme sul Covid e alle letture più cupe della guerra in Ucraina. L’obiettivo non è liquidare la complessità dei fenomeni, ma dimostrare quanto la pubblica opinione occidentale sia spesso più sensibile al rischio percepito che ai fondamentali economici.

Gli squarci di luce: l’economia globale cresce più delle narrazioni

La correzione di prospettiva proposta da De Molli parte da una constatazione macroscopica: nonostante guerre, tensioni sui prezzi dell’energia e rallentamento demografico, l’umanità sta vivendo un’epoca di progresso accelerato. La mortalità infantile è crollata di otto volte in 75 anni, e la speranza di vita globale è passata da 50 a 73 anni. La povertà estrema, che nel 1950 riguardava un abitante su due, oggi coinvolge il 10% della popolazione mondiale.

Questi risultati non sono casuali: derivano da un ciclo storico di investimenti senza precedenti in ricerca e sviluppo, alimentato soprattutto dall’industria farmaceutica e dalle scienze della vita. Con 300 miliardi di dollari investiti ogni anno e oltre 24.000 farmaci attualmente in pipeline, il settore si avvia verso una nuova ondata di innovazioni radicali, in cui intelligenza artificiale, genomica computazionale e nuovi materiali stanno ridisegnando i confini delle possibilità terapeutiche.

L’accelerazione tecnologica non si limita al biotech. Le piattaforme di intelligenza artificiale – dalla generative AI ai modelli scientifici per la simulazione dei materiali – amplificano la capacità di fare ricerca, riducono i tempi di sperimentazione e aprono scenari che De Molli definisce, citando Demis Hassabis “un nuovo rinascimento della conoscenza”.

Europa: tra percezioni di declino e domanda di appartenenza

In un contesto dominato dalla retorica del declino, l’Unione Europea appare spesso come il luogo simbolico della stagnazione. Eppure la domanda di accesso all’area comunitaria continua a crescere. La forza attrattiva dell’Europa non deriva solo dall’accesso al mercato unico, ma da un modello valoriale – dignità umana, stato di diritto, diritti civili – che rappresenta un unicum globale. Lungi, spiega De Molli, dal trovarsi sull’orlo del collasso, come ripetono da anni gli scenaristi più cupi, l’UE resta uno dei poli più stabili e innovativi del sistema internazionale, nonostante le divisioni tra Stati membri e la complessità del suo processo decisionale.

Italia: la crescita sorprendente, al di là dei luoghi comuni

La parte più dirompente dell’analisi riguarda l’Italia. Contro la narrativa dell’“ultimo in Europa”, De Molli osserva come il famoso 0,8% di crescita potenziale indicato dagli organismi internazionali sia la media di vent’anni (2000–2020), ma non descriva affatto la traiettoria recente del Paese. Dal 2021 al 2024 l’Italia è cresciuta del 15,4%, più di Francia e Germania combinate. Parallelamente, il debito pubblico ha iniziato una riduzione che nessun altro grande Paese europeo è riuscito a replicare. La Germania, nello stesso periodo, ha fatto quattro volte peggio in termini di rapporto debito/Pil, la Francia addirittura dieci volte peggio.

La ripresa non si limita alla contabilità pubblica. L’indice di sentiment economico Ambrosetti ha registrato uno dei migliori valori degli ultimi quindici anni, confermando una diffusa aspettativa di aumento dei fatturati tra il 2025 e il 2026. L’occupazione ha raggiunto il massimo storico e il saldo primario, dopo oltre un decennio in territorio negativo, è tornato positivo.

La forza del manifatturiero e il vantaggio competitivo invisibile

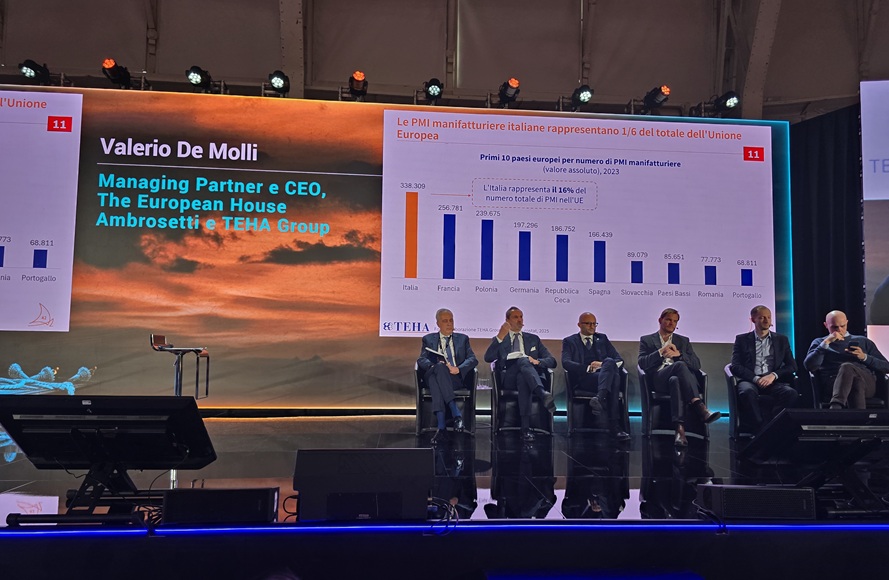

Per comprendere la resilienza italiana bisogna guardare alla struttura produttiva del Paese. L’Italia è tra i cinque Paesi al mondo con saldo commerciale manifatturiero positivo superiore ai 100 miliardi di dollari, ed è l’unica economia avanzata in cui la presenza diffusa di piccole e medie imprese costituisce un asset più che una fragilità. La Germania ha il 70% di PMI in meno, la Francia un terzo in meno. Nelle filiere export, l’Italia risulta nei primi tre posti al mondo in oltre il 16% dei 5.380 prodotti manifatturieri globali: una quota impressionante per un Paese che rappresenta appena lo 0,7% della popolazione mondiale.

Anche il comparto agroalimentare continua a espandersi, con l’export che nelle stime Ambrosetti arriverà a 71 miliardi, segnando un nuovo record storico. Quanto all’impatto delle tariffe e delle tensioni commerciali, De Molli invita a distinguere gli allarmi dalle evidenze: alcuni settori subiranno contraccolpi, ma il sistema nel suo complesso resta straordinariamente diversificato e competitivo.

Soft power, turismo e attrattività: il capitale immateriale che sostiene la crescita

Accanto alla dimensione manifatturiera, il capitale immateriale italiano mostra una vitalità crescente. L’Italia è prima al mondo per soft power culturale e per numero di siti Unesco. Nelle classifiche internazionali delle città culinarie domina sei posizioni su dieci. La presenza della ristorazione italiana nelle grandi metropoli mondiali cresce stabilmente, superando quella francese in quasi tutti i mercati analizzati.

Il turismo internazionale ha superato i livelli pre-pandemia, sostenuto dall’espansione del traffico aereo, dal primato nel segmento crocieristico e da una seconda posizione globale per arrivi turistici complessivi. La mobilità ferroviaria continua a registrare un aumento dei passeggeri-km, consolidando il ruolo dell’alta velocità come infrastruttura strategica.

Dal pessimismo all’azione: perché la crescita futura dipende dal cambio di narrativa

La conclusione di De Molli è un richiamo alla responsabilità. In un contesto globale plasmato da shock energetici, transizione digitale, trasformazioni geopolitiche e tensioni demografiche, la capacità di un Paese di orientare investimenti e innovazione dipende sempre più dalla qualità della sua narrativa interna. Scegliere il racconto del declino significa amplificare le incertezze, ridurre la propensione all’investimento e neutralizzare la competitività acquisita. Scegliere invece la via dell’evidenza, dei dati e dei risultati permette di trasformare gli “squarci di luce” in traiettorie di crescita strutturale.

L’Italia, sostiene De Molli, non ha bisogno di sussidi né di retoriche difensive, ma di imprenditori capaci di “rimboccarsi le maniche” e di istituzioni che accompagnino un trend positivo già in atto. La sfida dei prossimi anni sarà costruire un ecosistema capace di riconoscere e amplificare i successi, anziché lasciarli oscurati dai profeti di sventura.